Entwicklung der Gebäudeversicherungen zu 2025

Auch in 2025 muss mit weiter steigenden Prämien gerechnet werden.

Insbesondere im Bereich der Haus- und Wohnungsverwalter. Aber auch Privathaushalte sind betroffen.

Wie ist die allgemeine Lage am Markt für Gebäudeversicherungen?

Das Gute vorweg: im Vergleich zum Jahr 2022, haben sich die Lieferketten wieder stabilisiert, so dass die meisten Baumaterialien wieder verfügbar sind. Auch die sinkende Inflation sorgt für moderatere Bezugspreise.

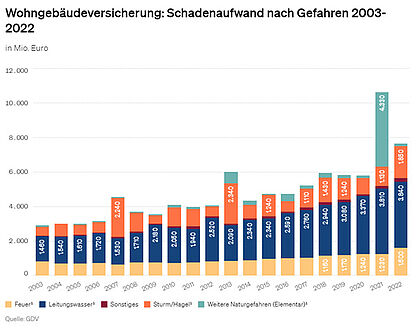

Aber die Schadensituation in der Gebäudeversicherung bleibt weiter schlecht. Trotz Sanierungsmaßnahmen und Prämienanpassungen seitens der Versicherer, steigen die Aufwendungen für Schadenzahlungen weiter.

Hinzu kommt, dass die Versicherungsgesellschaften heute selbst deutlich höhere Beiträge an die Rückversicherer entrichten müssen, um Versicherungskapazitäten zu erhalten.

Die finalen Werte für 2023 liegen noch nicht vor, es zeichnet sich aber ein weiterer Anstieg ab.

Auch für 2024 setzt sich der negative Trend weiter fort, gerade im Bereich der Starkregenfälle und Überschwemmungsschäden.

Welche Schäden ereignen sich am häufigsten?

Die größten Schadentreiber sind nach wie vor die Leitungswasserschäden („Rohrbruch“). Dabei ist zu bemerken, dass nicht nur die Anzahl der Schäden steigt, sondern auch die Entschädigungen je Einzelschaden.

Hauptursache sind hier in die Jahre gekommene Wasserleitungen, aber auch ein Sanierungsstau in älteren Häusern.

Auch Starkregenereignisse sind mittlerweile mehrfach pro Jahr zu verzeichnen und verursachen immense Schadenhöhen. Auch das Unwetter im Ahrtal summiert sich noch heute weiter auf, mit rund 9,3 MRD EUR Entschädigungsleistungen.

Wie reagieren die Versicherungsgesellschaften auf die Situation?

- Es haben sich mittlerweile einige Versicherungsgesellschaften geäußert und unmissverständlich klargestellt, dass Prämienanpassungen zum 01.01.2025 erfolgen werden! Insbesondere im Bereich der Haus- und Wohnungsverwalter. Aber auch Privathaushalte sind betroffen.

- Häuser mit auffälligen Schadenhäufigkeiten sind nur noch gegen Auflagen versicherbar (z. B. Vereinbarung eines Selbstbehaltes, Sanierungsnachweise).

- Ausschluss von einzelnen Gefahren (z. B. Leitungswasser), wenn Sanierungen und auch Selbstbehalte die Situation nicht ändern.

Habe ich als Eigentümer einen Einfluss auf den Anstieg der Versicherungsprämie?

Grundsätzlich funktionieren Versicherungen nach dem Solidaritätsprinzip. D.h., alle zahlen Beiträge in einen Topf und daraus werden die Schäden des Einzelnen reguliert. Das funktioniert aber nur so lange, wie die eingezahlten Beiträge auch die Kosten decken. Also müssen Versicherungsschäden minimiert und reduziert werden, zum Beispiel durch regelmäßige Prüfung und Instandhaltung von Gebäuden und deren Versorgungssystemen.

Auch können Tools wie Wasserwächter genutzt werden, um einen Rohrbruch schneller zu bemerken und den Schaden zu reduzieren.

Weitere Möglichkeiten, um Versicherungsprämien zu sparen, sind:

- Frequenzschäden minimieren

- Vereinbarung eines Selbstbehaltes im Schadenfall

Das Team von Raffel & Hantel steht Ihnen bei weiteren Fragen gern zur Verfügung.

Rufen Sie uns gern an.

Folgen Sie uns!